Cet article est le résumé d’un ensemble d’études du cabinet de conseil en stratégie McKinsey, traitant du rôle central de la Supply Chain pour relever les défis de l’après-Covid. Cliquez ici pour consulter les articles originaux (« Stepping up on Supply Chains », en anglais).

La pandémie du COVID-19 a révélé à quel point l’expansion continue et la complexité croissante de nos chaînes d’approvisionnement avaient fragilisé dans le même temps leur capacité à absorber les chocs – et à quel point cette vulnérabilité était dommageable à notre économie et à notre société.

La crise mondiale engendrée par le Covid-19 n’est pas l’effet d’une simple « malchance ». La fréquence et l’ampleur des chocs affectant les chaînes logistiques mondiales n’ont cessé de croître au cours des dernières décennies, renforcées par les mutations technologiques et géopolitiques récentes (risques accrus de cyberattaques, de guerres commerciales, etc.). Selon McKinsey, les perturbations des chaînes de valeur d’une durée supérieure à un mois interviendraient désormais tous les 3,7 ans en moyenne.

Dans un monde interconnecté, où tout choc localisé menace de se répercuter rapidement à l’échelle mondiale, il devient plus urgent que jamais de renforcer la résilience de nos chaînes de valeur. McKinsey publie ainsi une série d’articles encourageant les entreprises à réaliser une analyse précise de leur exposition aux différents types de risques, afin de mieux s’y préparer.

Les chocs affectant les chaînes de valeur sont de plus en plus fréquents et éprouvants

Mues par des objectifs de rentabilité, les entreprises ont progressivement tissé des réseaux d’approvisionnement particulièrement denses et complexes, aux multiples interconnexions sous-jacentes. Une multinationale peut aujourd’hui disposer à elle seule d’un réseau de plus de 10 000 fournisseurs indépendants. Ces réseaux répondent généralement aux exigences d’un modèle de production « lean » (au plus proche de la demande), permettant aux entreprises d’améliorer leurs niveaux de stocks, de réduire leurs délais de production, et d’assurer des livraisons « on-time-in-full » (complètes et dans les temps).

McKinsey met cependant les entreprises en garde contre les menaces d’un tel modèle, dès lors qu’il n’est pas adapté au degré d’exposition au risque des chaînes de valeur. Selon un rapport du McKinsey Global Institute, l’évolution de nos chaînes de valeur les expose de plus en plus fréquemment à des chocs d’une ampleur et d’une gravité croissantes sur tous les plans (humain, économique, financier). Les chaînes de valeur interconnectées à l’échelle mondiale présentent en effet une plus grande surface de pénétration du risque, augmentant la probabilité qu’un choc ne survienne et ne se propage à l’ensemble des structures du réseau d’approvisionnement par effet d’entraînement.

Conçus dans une logique d’efficacité et de rentabilité, les réseaux de fournisseurs développés au cours des dernières décennies ont eu tendance à dégrader la transparence et la résilience des chaînes d’approvisionnement, et, par conséquent, à accentuer leur vulnérabilité aux chocs. S’il n’est pas question de mettre un terme à la mondialisation, il est grand temps d’assurer la pérennité et la stabilité des chaînes de valeur déployées à travers le monde.

L’exposition de notre Supply Chain aux différents types de risques varie selon le type d’industrie et les choix des entreprises

Un degré d’exposition variable aux différents types de risques

Certains secteurs sont spécifiquement exposés à une ou plusieurs catégories de risques. Ainsi, les chaînes de valeur à forte intensité de main-d’œuvre comme dans l’industrie textile sont particulièrement sujettes au risque de pandémie, au stress thermique (en raison de leur dépendance à l’égard de la main-d’œuvre) ainsi qu’au risque d’inondation. Les chaînes de valeur les moins exposées aux risques sont celles qui s’orientent plus spécifiquement vers des marchés régionaux, comme dans le secteur des aliments et des boissons.

Des vulnérabilités spécifiques selon les industries et les entreprises

Les points faibles d’une chaîne de valeur peuvent être inhérents à une industrie donnée, ou bien résulter de décisions intentionnelles – par exemple, le niveau de stocks qu’une entreprise choisit de maintenir. Le plus souvent, les principales faiblesses des chaînes de valeur résultent de la structure des réseaux de fournisseurs de l’entreprise. Plus ces réseaux sont complexes et interdépendants, plus ils deviennent opaques et vulnérables aux risques.

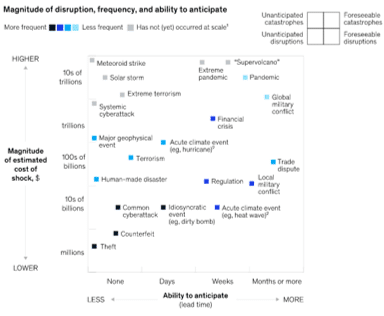

S’il n’est pas possible de prévoir avec exactitude quand se produiront les prochaines perturbations majeures, les organisations peuvent toutefois évaluer leur fréquence, estimer la gravité de leurs impacts, et présumer de leur capacité à anticiper les différents types de chocs.

Les chocs produisent des impacts différents en fonction de leur durée et de leurs potentiels effets d’entraînement à d’autres zones géographiques et secteurs d’activité. Les conséquences sont particulièrement sévères lorsque ces chocs affectent à la fois l’offre et la demande sur une zone géographique ou un secteur d’activité. Les entreprises doivent ajuster leurs stratégies de production et d’approvisionnement en estimant précisément l’impact des chocs qui risquent d’affecter leurs chaînes de valeur.

Les entreprises disposent de nombreuses options pour améliorer la résilience de leur Supply Chain

Une enquête menée en mai 2020 par McKinsey auprès des responsables de chaînes d’approvisionnement révèle qu’une écrasante majorité d’entre eux (93%) prévoit de prendre des mesures pour améliorer la résistance de leur chaînes logistiques. Parmi les mesures envisagées, les acteurs de la Supply Chain citent la multiplication de leurs fournisseurs (création de redondances), le « nearshoring » (le fait de délocaliser une activité dans une région proche de la région initiale), la réduction du nombre de pièces uniques utilisées, ou encore la régionalisation de leurs chaînes d’approvisionnement.

A la suite à la crise de la Covid-19, 44% des responsables de chaîne d’approvisionnement se déclarent prêts à sacrifier leurs profits sur le court terme pour améliorer la résilience de leur Supply Chain sur le long terme. Un tel compromis est toutefois superflu : il est tout à fait possible d’améliorer la résilience des chaînes de valeur sans pour autant sacrifier leur productivité, grâce à des solutions digitales innovantes et aux nouveaux outils de l’Industrie 4.0.

Renforcer la gestion des risques et améliorer la transparence d’un bout à l’autre de la chaîne de valeur grâce à l’utilisation d’outils numériques

L’analyse des données, l’intelligence artificielle, l’Internet of Things, la robotique avancée et les plateformes numériques sont autant de solutions innovantes à même de renforcer à la fois l’efficacité et la transparence de la logistique mondiale. Ces innovations permettent entre autres aux entreprises d’élaborer et de piloter différents scénarios de risques, de surveiller en temps réel les différentes strates composant leur réseau de fournisseurs, ou encore de minimiser leur temps de réaction en cas de choc.

La plupart des entreprises ont aujourd’hui à peine entamé les efforts nécessaires pour associer l’ensemble de leur chaîne de valeur à un flux de données continu. Elles ne se sont notamment pas encore véritablement saisi des outils à leur disposition pour créer une cartographie détaillée des différentes strates de leurs réseaux de fournisseurs, et n’ont ainsi qu’une vision très parcellaire de leurs chaînes d’approvisionnement. Une chose est sûre : les organisations innovantes et agiles qui sauront s’emparer des nouveaux outils de planification sortiront grandies des prochaines crises.

Minimiser l’exposition des chaînes d’approvisionnement aux chocs

Des mesures ciblées peuvent permettre d’atténuer l’impact d’un choc ou de réduire le temps de récupération suit à un choc. Par exemple, à l’heure où de plus en plus d’actifs physiques sont numérisés, les entreprises doivent davantage investir dans des solutions de cybersécurité. De la même manière, face à la hausse des températures et aux éventuelles vagues de chaleur dans certaines régions du monde, de nombreuses usines qui ne sont pas climatisées aujourd’hui doivent désormais être équipées de systèmes de refroidissement.

L’une des mesures les plus importantes pour atténuer l’impact des chocs consiste à renforcer la redondance des fournisseurs et des transporteurs sur la chaîne d’approvisionnement. Une diversification réfléchie des chaînes d’approvisionnement combinée à un audit régulier des fournisseurs et transporteurs présente plusieurs avantages supplémentaires tels que l’amélioration des normes sociales et environnementales, ou encore la diversification des profils de fournisseurs, en incluant par exemple davantage les entreprises détenues par des femmes et des minorités. Enfin, les entreprises peuvent renforcer la résilience de leurs chaînes d’approvisionnement en concevant des produits présentant davantage de composants communs, comme c’est déjà le cas pour de nombreux constructeurs automobiles.

Préparer des réponses rapides en cas de choc

Le passage à des systèmes de production « lean » a permis aux entreprises d’améliorer leur efficacité et de réduire leurs besoins en fonds de roulement. Cette logique du « juste à temps » doit désormais être contrebalancée par une logique du « juste au cas où ». En cas de choc sur la chaîne de valeur, l’impact financier des ruptures d’approvisionnement peut être atténué dès lors que l’entreprise dispose d’un stock de réserve suffisant de pièces essentielles. La constitution de stocks de sécurité peut également permettre aux entreprises de faire face à des pics soudains de la demande.

Les entreprises qui mesurent l’ampleur des pertes potentiellement générées par des perturbations de leurs chaînes d’approvisionnement sont en capacité d’estimer un niveau d’investissement proportionné au risque économique encouru. De tels investissements seront rentabilisés sur le long terme, notamment grâce à une minimisation des pertes financières consécutives aux chocs ; à une amélioration des capacités digitales de l’entreprise ; et à un renforcement des écosystèmes industriels dans leur ensemble.

Faut-il relocaliser pour atténuer l’exposition au risque des chaînes de valeur mondiales ?

Un changement à grande échelle de l’emplacement physique des chaînes de valeur ne présente souvent qu’un faible intérêt économique. Les chaînes de valeur sont profondément interconnectées, et leur configuration spécifique est le reflet des spécialisations régionales, de la volonté d’accès à certains marchés de consommation, des relations historiques entre les régions, ou encore de l’obtention d’économies d’échelle.

L’intérêt d’une relocalisation dépend surtout du type de chaîne de valeur dont il est question. Les chaînes de valeur à forte intensité capitalistique sont plus difficilement délocalisables : elles représentent des centaines de milliards de dollars en investissements fixes, et bénéficient de fortes économies d’échelle. Les chaînes de valeur à forte intensité de connaissances ont tendance à se reposer sur des écosystèmes dédiés, développés dans des régions spécifiques, dans lesquelles se concentrent des fournisseurs spécialisés et des experts techniques.

Les chaînes de valeur à forte intensité de ressources, telles que l’exploitation minière, l’agriculture et l’énergie, sont généralement limitées par l’emplacement des ressources naturelles essentielles à la production. Des considérations politiques peuvent néanmoins encourager de nouvelles explorations et de nouveaux développements susceptibles de déplacer à la marge les chaînes de valeur.

Les arguments économiques en faveur d’une relocalisation font généralement plus de sens pour les chaînes de valeur à forte intensité de main-d’œuvre telles que l’ameublement, le textile et l’habillement. Face à l’augmentation du coût de la main-d’œuvre dans certains pays, ces chaînes de valeur se sont déjà tournées vers de nouveaux producteurs dans des économies en développement.

On assiste depuis quelques années à une régionalisation des réseaux de production. Cette tendance pourrait se poursuivre tant que la croissance en Asie continue de surpasser la croissance mondiale. Mais les multinationales qui possèdent des installations de production dans des pays tels que la Chine, l’Inde et d’autres grandes économies émergentes s’y sont implantées en premier lieu pour servir les marchés de consommation locaux, et non pour exporter depuis ces pays. À mesure que la prospérité progresse dans ces régions du monde, ces pays représenteront des sources essentielles de croissance mondiale que les multinationales continueront à exploiter.

Des actions conjointes des dirigeants d’entreprise et des décideurs politiques pour repenser la résilience de nos chaînes de valeur

Pour les dirigeants d’entreprise

Selon McKinsey, les entreprises peuvent désormais s’attendre chaque décennie à des pertes équivalentes à près de 45% de leurs profits annuels. Les entreprises sont également de plus en plus menacées par la perte définitive de parts de marché au profit de concurrents mieux armés face aux risques.

Cette prise de conscience peut amener certaines entreprises à restructurer et à régionaliser leurs chaînes d’approvisionnement – dès lors qu’elles y trouvent un réel intérêt économique. Les entreprises ne sont toutefois pas si nombreuses à agir en ce sens. Privilégiant une logique court-termiste, la majorité des entreprises n’est pas encore prête à supporter les coûts actuels de scénarios hypothétiques.

Les technologies actuelles permettent cependant aux entreprises d’accroître leur résilience, sans renoncer pour autant à leur productivité. Dans un monde de plus en plus incertain, s’assurer contre les perturbations constitue par ailleurs un investissement rapidement rentabilisé. Les dirigeants d’entreprise prennent progressivement conscience de cette nouvelle réalité. Alors que les opérations logistiques échappaient bien souvent à leur regard, elles sont désormais au centre de leur attention.

Pour les décideurs politiques

La transformation de nos chaînes de valeur relève également de la protection d’intérêts économiques nationaux. Les gouvernement peuvent ainsi prendre des mesurers pour stimuler la production nationale de biens jugés indispensables à la compétitivité de leur pays, remodelant ainsi les chaînes de valeur au-delà de ce que les seules forces du marché auraient rendu possible.

Les responsables politiques ont le pouvoir d’agir sur la fréquence et la sévérité des chocs affectant les chaînes d’approvisionnement. Les gouvernements disposent en effet de capacités de gestion des risques que les entreprises n’ont pas, comme la construction d’infrastructures nationales adaptées aux événéments climatiques extrêmes, ou encore l’investissement dans des systèmes technologiques de pointe pour anticiper les risques sur leur territoire.

Les pays qui souhaitent mettre en place des chaînes d’approvisionnement solides devront s’engager sur le long terme à faciliter l’adoption de technologies de production avancées, à développer les compétences de la main-d’œuvre locale en fonction des besoins de l’industrie, et à mettre en place des infrastructures digitales et physiques susceptibles d’anticiper et d’attenuer les chocs sur leur territoire.

La crise du Covid-19 nous a brutalement rappelé l’urgence de renforcer la résilience et la transparence de nos chaînes d’approvisionnement. Les chocs menaçant la Supply Chain mondiale ne sont pas des risques hypothétiques et lointains, mais bien des tendances de fond, profondément ancrées dans notre réalité. Face à l’ampleur des pertes potentielles, les entreprises et les gouvernements doivent dès aujourd’hui estimer un niveau d’investissement adéquat pour anticiper et atténuer les prochains chocs susceptibles d’affecter les chaînes de valeur.